卫浴行业由卫生陶瓷、龙头五金、浴室浴柜、浴缸浴房等产品构成。卫生陶瓷包括坐 便器、蹲便器、小便器、面盆等;龙头五金包括淋浴花洒、龙头、地漏、挂件。

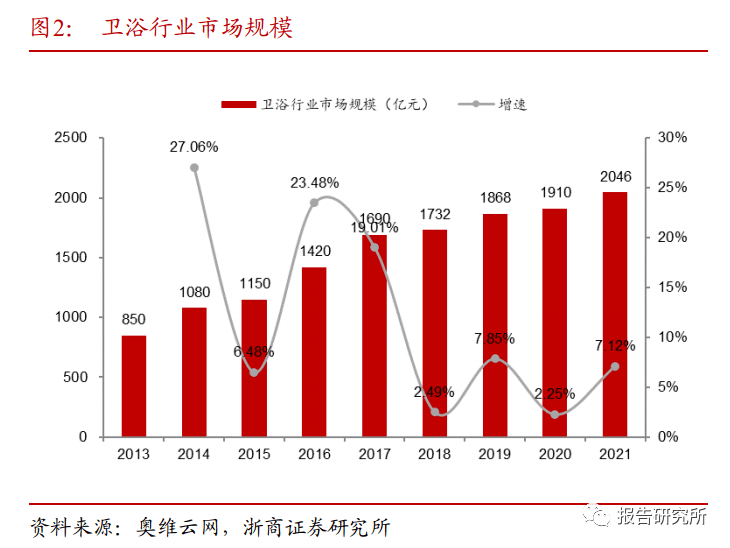

卫浴行业 2000 亿级市场,坐便器为 400 亿核心单品。2021 年中国卫浴市场规模 2046 亿元,2017-2021 年年复合增长率为 5%,行业已进入稳定增长阶段。按品类分,龙头五金/ 卫生陶瓷/浴房浴柜/浴缸浴盆市场分别占比 45%/26%/16%/12%。其中,便器(坐便器及蹲 便器)是高价值量的核心单品,市场规模约 400 亿,拆量价看,便器价格参照箭牌,零售 出厂均价约 800 元,工程出厂均价约 300 元;我们对量的测算基于假设:1)住宅单户配套 坐便器数为 1.5 个;2)二手房坐便器重装率 80%;3)存量住宅每 15 年需重装一次坐便 器,有 80%用户选择翻新,计得 2022 年坐便器住宅需求近 4500 万套,我们预计非住宅需 求(包括学校、医院、办公楼、商场等)约 1 千万套,总计坐便器需求量约 5500 万套。需 求结构上,2022 年新房/二手房/存量住宅翻新/非住宅需求占比为 30%/7%/45%/18%。

卫浴智能化渗透加速,驱动行业再提速。智能卫浴产品最重要的包含智能马桶、恒温花洒(沐 浴屏)、智能浴镜、智能浴霸、智能浴缸等产品。近年智能卫浴 B 端和 C 端需求两旺:1)B 端精装房配套率持续上升,根据奥维云网,2022 年智能坐便器精装配套率 28.5%/yoy+3pct, 淋浴屏精装配套率 76.1%/yoy+6.4pct,浴霸精装配套率 71.9%/yoy+1.7pct;2)C 端消费增 速快,根据久谦,2022 年天猫销售额最高的两大智能卫浴品类为智能坐便器/智能花洒, 2017-2022 年智能坐便器 GMV 复合增速分别为 23%。智能化加速渗透可推动卫浴替换需求量 增,同时智能卫浴产品单价高于普通产品,驱动卫浴行业进入量价双升新阶段。

报告下载:本报告完整版PDF已分享到报告研究所知识星球,扫描下方二维码进圈即可下载!

卫浴品类与其他家居品类特征相近:1)上游原材料成本占比高(主要是泥原料,釉原 料、石膏粉、铜材、玻璃和木材等),卫浴产品毛利率会一定受原材料价格波动影响,但由 于下游主要对接销售者,可通过终端产品提价传导;2)下游需求主要为住宅装修需求,属 于地产后周期行业,受房地产周期影响大。

卫浴品类与其他家居品类特征不同:1) 下游需求结构更复杂:除新房二手房需求外,住宅更新需求和非住宅需求(包括学 校、医院、办公楼、商场等)占比更高,其中住宅更新需求占比更高源于马桶更新周 期更短。这对卫浴品牌多渠道布局和流量整合能力有一定的要求更高。2) 品牌效应更强:卫浴是家居产品中少数带品牌 logo 露出的品类,有品牌效应。根据赛 立信竞争情报研究院《2020 中国卫浴购买决策调研报告》,消费的人在购买卫浴产品时把 性价比、品牌、功能、安装售后服务和设计作为前五大决策因素。近年智能卫浴的兴 起加强了花了钱的人卫浴品牌依赖,消费者愿意支付一定的品牌溢价,来保证功能实现 的稳定性,同时强功能对及时维修售后要求也提高,另外,卫生陶瓷产品也具有一定 设计美感要求,这都需要品牌方的持续投入支持。

3)换新周期加快:智能卫浴的兴起加快了卫浴品类换新周期,大多数来源于三方面:1)智能 产品替代;2)智能卫浴更换周期更短(与功能产品维修周期有关);3)从供给端,智能卫浴需要持续功能持续迭代升级,产品推新周期更短,根据奥维云网,智能马桶一体机主流品牌产品结构中1年内新品占了1/3。4)套系化销售更强:消费者购买卫浴产品时,有鲜明的以坐便器为大单品,连带洗面盆、五金件、浴室柜等套系化延伸购买的习惯特征。B端精装修市场也有套系化采购特征,根据奥维云网,洗面盆、坐便器、花洒的市场格局有相似性。

中国卫浴行业兴起于上世纪 70 年代,基本可分为三个发展阶段:1)1970s—2013 年,需求快增,外资先发,国货品牌集中成立。需求:该阶段受益于城镇 化建设,以及居民消费水平提升,对卫浴间整洁舒适体验感要求提高,中国卫浴行业处于 快速地增长阶段。格局:科勒,TOTO、美标等外资品牌在 90 年代纷纷进入中国,依托技术 和品牌优势首先抢占工程渠道,定位高端,大多分布在在高档宾馆、高档写字楼、高档住宅 等,同时期箭牌、九牧、恒洁等国货品牌集中成立,本土卫浴品牌以区域性品牌为主,产 品种类单一,尚未形成大规模生产。

2)2014—2017 年,地产红利期,国货品牌全国扩张,外资加速开拓。需求:该阶段受益 于地产红利期,各地限购限贷退出、首付比下调、降准降息等地产政策陆续出台,2017 年 推进棚改货币化,住宅销售及竣工高增催化卫浴装修需求,2014-2017 年卫浴市场规模年 复合增速 16%。格局:2014 年 3 月中国建筑材料联合会与中国建筑卫生陶瓷协会联合发布 《建筑卫生陶瓷行业兼并重组的指导意见》,指出通过兼并重组到 2015 年建筑卫生陶瓷前 10 家企业产业集中度达 20%,到 2020 年达 40%,形成 3-5 家建筑卫生陶瓷大公司集团。本土卫浴企业整合加速,箭牌、九牧、惠达、恒洁等全国扩张。与此同时,科勒、TOTO 等外资品牌也在加速开拓,主要是通过加大零售门店布局和产品价格带向中端市场下探。

3)2018 年至今,行业进入平稳增长,外资国货错位竞争。需求:地产红利期已过,棚改 货币化接近尾声,强调房住不炒,精装修政策催化工程端需求,而随着 2021 年地产三道红 线实施,住宅销售及竣工大幅回落,受需求端影响,卫浴市场增速降到 5%左右。格局:九牧、箭牌国货品牌总收入体量已超 TOTO 进入第一梯队;外资国货错位竞争,科勒, TOTO 等外资品牌占据龙头主要占据一线城市高端零售市场,且在高端工程建设项目中有独占 优势;九牧、箭牌、惠达、恒洁等国货品牌主攻中低端市场和零售渠道。

发展特征一:龙头持续集中,卫生陶瓷 CR3 远期至少 50%。根据欧睿,2021 年我国卫生 陶瓷零售端 CR3 达 43.5%,相比 2012 年持续提升了 14pct,龙头近年通过强势的终端零售 能力持续开店,以及发挥一定规模效应和品牌效应,持续提升市场集中度。我们大家都认为卫生 陶瓷 CR3 远期至少可达到 50%以上:1)海外对标看:根据欧睿,海外成熟市场美国、日 本、韩国卫生陶瓷零售端 CR3 可达 60-90%。2)品类对标看:我们大家都认为卫生陶瓷集中度将 大于定制家居品类(2021 年中国定制橱柜/衣柜 CR3 为 15%),接近家电(中国冰箱/空调/ 洗衣机 CR3 分别为 62% / 82% / 72%),从品类特性看,如坐便器等卫浴产品相比其他家居 品类具有更强的标准化和规模化效应,同时智能化单品的渗透带来更高的技术进入壁垒, 与家电类似,花了钱的人功能性和售后维修服务有要求,对品牌依赖度高,品牌集中效应明 显。

发展特征二:国货崛起,风头正盛。2018-2021 年箭牌/惠达/瑞尔特营收年复合增长 7%/10%/23%(均高于行业 5%左右增速)。我们看好国货持续崛起,主要通过:1)单品突 破:智能马桶单品相比外资有性价比优势,同时通过套系化销售延伸,可快速提升市场份 额;2)渠道突破:一方面,当下地产红利期已过,工程需求占比下降,零售渠道争夺是胜 负手,国货品牌相比外资在零售渠道铺设上优势显著;另一方面,近年家居流量分散化特 征明显,国货品牌在线上、家装、社区店等新业态布局速度更快(后文将详细展开)。

能马桶是卫浴智能化的代表单品,国民认知度较高,提供更好生活体验。2015 年吴 晓波发文《去日本买只马桶盖》引发全民对智能马桶盖的关注。智能马桶大致上可以分为智能马 桶盖和智能一体机两个品类,相比普通马桶具有座圈加热、自动清洁洗涤、自动冲水、除臭杀 菌、感应翻盖等功能。根据奥维云网调研,目前约 87.5%的用户知道智能马桶产品,其中 57%表达进一步了解兴趣,54.6%用户曾使用过智能马桶,集中在酒店民宿、居家安装、机 场高铁火车站、商场等场景。根据天猫家装行业联合天猫新品创新中心(TMIC)、好好住 家居研究院发布的《智能马桶行业趋势洞察白皮书》,座圈加热和自动清洁洗涤是用户最常使用 的功能。

智能马桶超 200 亿市场,渗透率低位空间大。根据奥维云网,2022 年中国智能马桶销 售额 156.9 亿元,2017-2022 年共 5 年复合增速 8.2%(快于整体卫浴市场的 5%),拆分量 价看,销量 5 年复合 12.8%,均价 5 年复合-4.1%,智能马桶市场增长核心由渗透率提升带 动量增驱动。长期看,智能马桶渗透空间大,以销售额计 2022 年渗透率 18%,以保有量 计 2021 年渗透率为 4%,相比海外成熟国家日本/韩国/美国渗透率 90%/60%/60%还有很大 空间,预计 2025 年销售渗透率达 26%,对应市场规模超 200 亿元。

看好智能马桶渗透率的持续提升,主要动能来自:1)技术成熟,体验优化:品牌方 持续进行产品迭代升级,一方面针对不一样家居环境下进行产品改良,比如针对老旧楼房或 高层住宅水压不够问题设置无水压限制,针对区域性水质差问题进行滤芯替换提升等;另 一方面持续功能升级,以箭牌智能马桶一体机为例,最新旗舰版相比简配版多了泡沫盾防 溅、语音控制、自动翻盖、水压调节等 15 个功能;2)需求普及,BC 联动:C 端需求来自 消费升级,B 端智能马桶精装房配置率也持续抬升,根据奥维云网,2022 年已达 28.5%, B 端智能马桶较高渗透率可有效带动 C 端需求渗透;3)价格下移,门槛降低:近年智能 马桶整体价格带下移,降低了体验门槛。

智能马桶一体机品类需求优于马桶盖。近年智能马桶出现一体机占比显著增大趋势, 根据中国建筑卫生陶瓷协会,2021 年一体机占比达到 62%,相比 2018 年提升 12pct,线上 销售趋势更明显,根据奥维云网,2022 年一体机占比达到 82%,我们推测这个趋势的变 化与近年一体机价格下探性价比凸显,同时功能性和方便性明显强于马桶盖所致。与智能马桶盖格局不同,国货品牌在一体机明显占优,处于加速集中阶段。根据中国 建筑卫生陶瓷协会,2021 年一体机国货品牌市占达 73%,市占 TOP3 分别是箭牌/九牧/恒 洁(根据奥维云网,2020 年市占分别为 13.5% / 11.5% / 8.4%),而智能马桶盖市占 TOP2 为外资品牌松下/东芝(市占率分别为 42.1%/10.2%)。

国货主打智能马桶为核心的套餐销售,优势扩大,市占提升。国货品牌主推套餐销 售,比如 2023 年 315 活动,箭牌推出买智能马桶送花洒,买双卫送定制购物金;惠达推出 7499 一口价智能马桶+浴室柜+花洒+龙头。2021 年箭牌以客户购买 1 个洁具产品为例(蹲 便器/坐便器),花洒/浴室柜/淋浴房配套率分别为 55%/31%/8%,且呈上升态势。

终端流量分散化,电商家装新渠道崛起。卫浴的终端流量可分为线下零售、工程(包 含精装)、线上电商、家装四种渠道,过往以线下零售渠道为主(集中在卖场和街边专卖 店),近年电商和家装新渠道崛起分流,特别是智能家居品类线上销售占比更高。以智能马 桶为例,根据奥维云网,2022 年线%, 线pct。

零售运营是卫浴行业胜负手,国货优势显著。随着地产红利的消退,21 年三道红线实 施导致房企资金困难,债务暴雷,工程渠道趋向萎缩,零售渠道占比提升。外资品牌在工 程渠道有先发优势,受此影响更大。根据奥维云网,精装修卫浴市场外资品牌份额 67.9% (TOP3 为科勒、TOTO、摩恩),内资品牌份额为 32.1%(TOP3 为九牧、箭牌、欧派), 以智能坐便器单品为例,位列前三的科勒/TOTO/杜拉维特市占分别为 23%/15%/9%。同时零售渠道近年流量分散化和多店态的新趋势提高了进入门槛和运营难度。国货在零售渠道 有明显优势,线下零售网点及线上布局皆优于外资,以智能坐便器新兴线上渠道格局为 例,国货九牧、恒洁、箭牌位列市占第 1、3、4(市占率分别为 10%,9%,7%)。

基于前文,卫浴行业目前基本形成科勒、TOTO 两大外资独占鳌头,箭牌、恒洁、九 牧、惠达等国货品牌加速崛起的格局,而卫浴行业近年来出现产品智能化和流量分散化的 两大新变化,给国货带来了新破局机会,只有适应以上两种变化的品牌才能占据优势,并 在整体行业持续集中、龙头多方角逐的大环境下拔得头筹。我们大家都认为卫浴行业的竞争是综 合运营能力的竞争:产品和渠道是拉开差距的关键,品牌营销必不可少。

功能研发:国产品牌功能趋近外资,品质稳定性还有改进空间。功能是影响消费者智 能马桶购买决策的第一要素。目前功能配置上,国产主流品牌已跟外资相近,从水压控 制、冲洗功能、清洗清洁、除臭烘干、座圈加热、用户记忆、安全防护、光感夜灯等功能 都已备齐。这与国货持续的研发投入相关,2021 年箭牌研发费用支出 2.88 亿元,研发费用 率 3.44%,惠达卫浴研发费用支出 1.67 亿元,研发费用率 4.29%,瑞尔特研发费用支出 0.72 亿元,研发费用率 3.85%。但外资品牌品质更稳定,维修率更低,大多数表现在材质用 料和生产制造上的差距,比如喷头、面板等零部件易损。

安装售后服务:国产品牌质保期和售后网点人员配置优于外资。智能卫浴产品易损率 高,售后服务是保证使用者真实的体验必不可少的一环。外资品牌科勒、TOTO 智能坐便器质保期 均在 3 年,国产品牌箭牌、九牧、恒洁 6 年整机质保,惠达整机上盖 5 年质保、陶瓷体终 身质保,瑞尔特 5 年全国联保。同时,箭牌配备 1500 家售后网点和上万名服务人员,恒洁 3000+专卖店服务网点,可提供上门换新和维修服务。

产品推新:国货 SKU 和推新节奏明显优于外资。智能卫浴产品存在持续的功能迭代 升级,保持不同 SKU 矩阵和产品推新节奏有助持续获客。科勒、TOTO 等外资品牌 SKU 数量精简,主打经典款式,官网显示智能马桶一体机 SKU 数为 15 个左右,且产品上新时 间周期长,比如 TOTO 现有产品近 70%已是 3 年前发售;内资品牌普遍 SKU 众多且推新 节奏更快,箭牌现有 SKU 数为 24,50%为 2 年内新品;九牧现有 SKU 数 34,80%为 2 年 内新品;恒洁现有 SKU 数为 29,90%为 2 年内新品;瑞尔特现有 SKU 数为 70。

产能布局:持续扩建产能,生产基地分布全国各地。2021 年箭牌家居卫生陶瓷产量 982.6 万件,龙头五金产量 947.4 万件,生产基地位于广东佛山、山东、湖北等区域布局;惠达卫浴卫生陶瓷产量 893.3 万件,生产基地位于河北、重庆、广西等。九牧在华中、华 南、华北、华东和西部布局占地总面积达 2000 多亩的五大生产基地。恒洁生产基地主要在 广东佛山。

卫浴更考验多渠道布局的能力。根据前文,相比其他家居品类,卫浴下游需求结构更 多样,住宅更新需求和非住宅需求(包括学校、医院、办公楼、商场等)占比更高。同 时,近年家居终端流量分散化,电商和家装新渠道崛起,社区店、五金店等多店态需布 局,对卫浴品牌的渠道整合和管理能力提出更高的要求。目前主流品牌都在各渠道都已做布局,整体上外资品牌在工程渠道见长,箭牌九牧具有 线下零售、电商多渠道运营实力最强,且箭牌在家装新渠道初成规模。箭牌 2021 年零售/工 程/电商/家装渠道收入占比分别为 42%/28%/18%/11%,惠达 2021 年国内零售/国内工程/海 外收入占比 52%/23%/25%。

门店数量:箭牌九牧网点分布最广。箭牌 2021 年线%, 全国终端网点数超 12000 个/净新增 2000 家/YOY+18%,其中专卖店 6700 个,单店收入 52 万元/YOY-2%。惠达线 家/YOY7%,正处于门店升级改造阶段,单店收入提升到 96.4 万元/YOY+36%。九牧全国重点网点 数超 1 万个,完成了全国分布。恒洁全国网点超 3000 家。TOTO 和科勒专卖店在在 1 千 左右,大多分布在在一线城市。

门店业态:箭牌业态最丰富。卫浴产品多样,包括坐便器的大件和龙头五金等零散配 件,对终端零售场景要求不同,考验品牌方多店态经营和流量整合的能力。箭牌单店收入 低于惠达也与其多业态布局有关,终端门店包括专卖店、家装店、商超店、异业店、社区 店、乡镇店 6 种店态,单店面积从 100-400 平不等。惠达有 KA 卖场、专卖店、异业店等 业态,专卖店面积在 200 平左右。经销商管理:箭牌、惠达等已建立相对完善的经销商考核、管理、统一定价、激励、 培训机制。

收入体量:九牧箭牌居卫浴 TOP2。根据久谦,2022 年天猫京东抖音三个平台卫浴家 装品类合计 GMV,九牧、箭牌居 TOP 2,市占率分别为 8.5%、8.1%。箭牌公告 2021 年电 商收入 15.3 亿元/YOY+48.6%/营收占比 18.4%。2022 年双十一九牧累计销售额超 25 亿, 实现天猫、京东、抖音全渠道第一,箭牌、恒洁、瑞尔特也有靓丽表现,科勒、TOTO 也 已切入天猫京东的布局。

运营能力:箭牌最先布局,九牧粉丝运营最强,外资品牌入场晚。箭牌早在 2010 年 成立天猫旗舰店,2017 年涉足直播带货,2019 年开启卫浴行业首场抖音挑战赛,目前天猫 /京东/抖音粉丝数为 150/458/34 万,电商由经销商专营,配备专门的电商产品研制中心, 线%。九牧在三个平台粉丝数都是最多的,且与第二名有翻倍身位差 距,目前天猫/京东/抖音粉丝数为 283/851/64 万,线%。

恒洁线上粉丝数 在九牧箭牌之后,目前天猫/京东/抖音粉丝数为 93/302/33 万,2021 年双十一家装生活节预 售,是首个与头部主播李佳琦合作的卫浴新国货品牌,同时打通恒洁云购小程序与恒洁微 信视频号直播的链路。外资品牌里科勒运营较优,2020 年与天猫达成新零售战略合作,打 造天猫线上轻店小程序打通线上下单+线验,目前天猫/京东/抖音粉丝数为 77/437/14 万,抖音基本也每天有直播。

收入体量:外资明显占优,箭牌九牧等认可度提升。早年科勒 TOTO 主要是通过高端写 字楼、高端酒店的工程渠道进入中国市场,至今在工程渠道市占领先。近年国货通过产品 改进和性价比优势切入市场,品牌认可度提升,如九牧为国家体育馆(鸟巢)独家卫浴供 应商,箭牌为北京冬奥会国家体育馆官方供应商、2022 杭州亚运会官方供应商,2021 年主 品牌箭牌紧随科勒美标成为地产商 500 强首选卫浴品牌第三名,安华品牌居第六名,2021 年箭牌工程渠道收入 23.4 亿元,占营收 28%,惠达 8.67 亿元,占营收 23%。

资金回款:箭牌惠达应收账款周转良好。近年来地产企业流动性危机对各卫浴品牌的 回款与利润情况造成了一定负面影响,箭牌应收账款周转率保持在行业内较高水准,且近 年来逐步呈上涨的趋势,由 2018 年的 25.7%升至 2021 年的 30.1%。

家装渠道是近年增速最快的新渠道,箭牌九牧惠达皆有布局,箭牌顶级规模。家装店 提供一站式解决方案,受消费者青睐,各品牌与头部装企合作,采取开设家装公司店中店 模式,获取家装渠道流量。箭牌家居 2021 年家装收入 9.6 亿元(+88.43%),12000 个线 家家装店,家装店是未来开店重心。九牧把家装业务作为战略重点,推出 多个专供家装渠道的产品套餐。惠达卫浴 22 年底家装经销商门店约 1000 家,全年家装收 入 1 亿以上,与业之峰装饰、方林装饰等头部装企合作。

国货持续营销投入,提升智能卫浴渗透率,加强品牌认知。2021 年箭牌销售费用 8.0 亿元,销售费用率 9.5%,惠达销售费用 3.2 亿元,销售费用率 8.3%;瑞尔特销售费用 1.0 亿元,销售费用率 5.1%。

国货多渠道营销发力,提升品牌影响力:1)传统平台联动央视央广、高铁站机场等 投放广告,赞助大型赛事,制作/参与室内设计/改造节目:箭牌成为 2022 年冬奥会国家体 育馆官方独家供应商;九牧连续赞助中国国家短道速滑队;惠达卫浴登陆全国 72 个高铁 站、296 块媒体广告。2)新型平台做 KOL 合作、创意营销:九牧推出“浴见智惠理想 型”活动,将智能马桶 ZS760 拟人化推出视频短片,植入产品卖点;小牧优品发布年轻多 彩战略、推出国风虚拟偶像“潇沐”;恒洁卫浴推出综艺直播“这空间很中国”,联合 KOL 探讨中国式理想空间,联手网易举办“质美中国城市设计之行”活动;惠达卫浴举办“总 裁价到”佳品购抖音直播活动。

3)线下门店升级、开设体验中心:惠达卫浴郑州开业 7.0 智能定制体验店,聚齐全品类产品;箭牌开设合肥体验中心,营造“细分化”、“数字化”、 “智能化”家居场景,给消费者一站式体验+智能家居消费教育。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

报告下载:本报告完整版PDF已分享到报告研究所知识星球,扫描下方二维码进圈即可下载!

我们是报告专业研究机构及知识服务平台。专注于分享国内外各类行业研究报告、热点专题报告、调研分析报告、白皮书、蓝皮书等。所有报告来源于国内外数百家知名研究机构,覆盖新能源汽车、数字化的经济、新材料、新能源、信息技术、先进制造、节能环保等新兴起的产业,并涉及医药生物、金融、互联网+、医疗大健康等众多行业及细致划分领域。目前报告已累积近50000+,并持续更新。

1、新能源汽车、数字化的经济、新材料、新能源、信息技术、先进制造、节能环保;

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司企业、投行、投资机构、政府机构、基金、创业者及金融资本圈朋友加入!

这里能且不限于:“行业交流、报告交流、信息交流、寻求合作等......”